De la criza pandemică la criza geopolitică: reziliența sistemului bancar moldovenesc

Contextul macroeconomic regional

Criza generată de pandemia COVID-19, cât și conflictul geopolitic din regiune au pus la încercare reziliența sistemului bancar moldovenesc prin șocuri multiple: unul de stagnare și incertitudine economică (2020–2021), iar altul fiind necesitatea tranziției energetice, însoțită de costuri uriașe, care a contribuit la o rată record a inflației (2022–2023).

În timpul pandemiei, BNM a redus rata de bază și nivelul rezervelor obligatorii pentru a acorda suport băncilor, inclusiv din perspectiva deficitului de lichiditate format pe baza lipsei intrărilor din sectoare comerciale, ele având restricții de activitate. După pandemie, consumul crescuse puternic, susținut în mare parte de creditarea intensă. Creșterea bruscă a prețurilor la energie a pus presiune suplimentară asupra inflației, care era deja alimentată de cererea ridicată. În aceste condiții, Banca Națională nu a acceptat existența lichidităților ieftine pe piață, așadar, majorând rata de bază și nivelul rezervelor obligatorii pentru a încetini creditarea și consumul. Aceste instrumente au absorbit lichiditatea, reducând capacitatea băncilor de a acorda credite și, implicit, tempărând consumul.

Băncile comerciale au fost nevoite să își adapteze modele de business pentru a gestiona riscurile crescute de lichiditate și cel de incertitudinea pieței, în principal cauzate de comportamentul neordinar al persoanelor fizice, ce efectuau retrageri relativ ridicate de numerar în acel context.

Inflația – șocul de prețuri și reacția BNM

Grafic nr.1: Rata de bază și Inflația în RM și UE, 2021-2024

În 2022, rata anuală a inflației în Republica Moldova a depășit 33%, situându-se printre cele mai ridicate din Europa, comparativ cu o medie a UE de aproximativ 10%. Această dinamică a impus Băncii Naționale a Moldovei (BNM) o reacție rapidă prin majorarea semnificativă a ratei de bază, de la 2,65% în ianuarie 2021 la 21,5% în septembrie 2022. Rata de bază este, în esență, prețul la care băncile comerciale împrumută bani de la BNM în cazuri excepționale. Când aceasta crește, și dobânzile la credite devin mai mari.

Efectele politicii monetare asupra strategiei băncilor

Rata de creditare, în noile condiții nefavorabile, s-a contractat semnificativ, deoarece atât mediul de afaceri, cât și consumatorii individuali, au ezitat să se mai împrumute. Pe lângă aceasta, stoparea creditării a devenit și o necesitate a băncilor, întrucât nu dispuneau de lichidități pentru a asigura activitatea de creditare. Rata medie la creditele noi acordate în monedă națională a depășit 14%, cererea de finanțare fiind amânată sau redusă considerabil. Astfel, efectul politicii monetare restrictive a adus efectul așteptat, temperând consumul.

Grafic nr.2: Rata dobânzii la creditele și depozitele noi atrase, 2021-2024

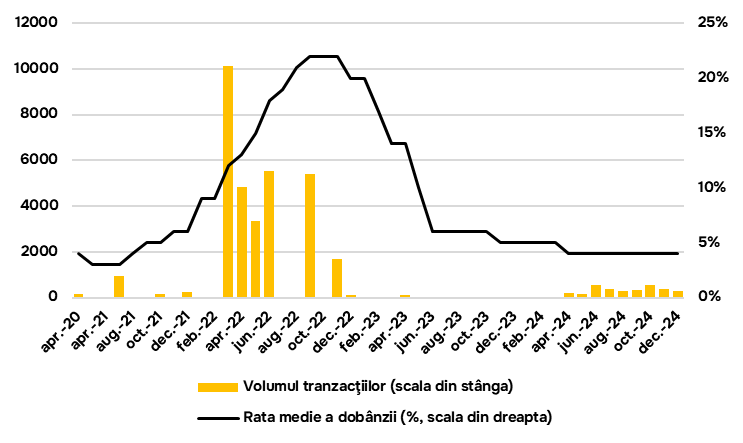

Problema managementul lichidității

Gestionarea lichidității a fost o provocare majoră pentru băncile comerciale în ultimii ani, marcând două etape distincte: perioada pandemiei și perioada conflictului militar. În timpul pandemiei, activitatea economică a stagnat, inflația era extrem de mică (0,2% în ianuarie 2021), iar sectoare cheie precum HoReCa și industria serviciilor erau practic inactive. Deși consumul de bază (alimentar și farmaceutic) a continuat, dinamica generală a economiei era una incertă. În această perioadă, băncile au resimțit episoade de deficit de lichiditate pe conturile Nostro, întrucât salariile continuau să fie plătite, dar fluxurile de încasări din economie erau limitate. Pentru a menține funcționarea sistemului, instituțiile de credit au apelat la operațiuni repo de la BNM.

Grafic nr.3: Volumul operațiunilor repo și rata medie a dobânzii lor, 2020-2024

Situația s-a complicat semnificativ odată cu izbucnirea conflictului militar, inflația atingând nivelul record de 35%. Așadar, BNM-ul a reacționat prin creșterea rezervelor obligatorii și a ratei de bază. Această măsură, menită să absoarbă lichiditatea și șă tempereze consumul, a pus presiune suplimentară pe activele băncilor. În același timp, incertitudinea geopolitică a determinat o parte a populației să își retragă masiv mijloacele bănești, preferând să dețină lichidități în numerar. Astfel, băncile s-au confruntat cu un nou episod de deficit de lichiditate, care a cuprins dintr-o parte ieșiri cauzate direct de către persoane fizice, iar pe de altă parte, înghețarea lichidităților prin majorarea ratelor de rezerve obligatorii.

Operațiunile repo sunt operaţiuni reversibile, destinate injectării/absorbţiei de lichidităţi, în cadrul cărora BNM cumpără/vinde de la bănci/băncilor valori mobiliare de stat, cu angajamentul băncilor/BNM de a răscumpăra VMS respective la o dată ulterioară şi la un preţ stabilit la data tranzacţiei.

Practic, mecanismul repo a funcționat ca un împrumut garantat, prin care băncile au suplinit contul Nostro temporar. Acest instrument a acoperit „gap-ul” de lichiditate creat de decalajul dintre plățile curente (salarii, retrageri de numerar, obligații față de clienți) și lipsa încasărilor din partea persoanelor juridice. Totodată, lichiditatea obținută le-a permis să își mențină rezervele obligatorii conform metodei de calcul reglementate de BNM.

Strategii de adaptare

Pentru a răspunde acestor provocări, în special de a asigura un nivel optim al lichidității, băncile au lansat campanii de atragere a depozitelor, concurând pentru atragerea depunerilor bănești prin creșterea remunerării deponenților. Această strategie a avut însă un impact asupra profitabilității băncilor, erodând parțial marja de profit.

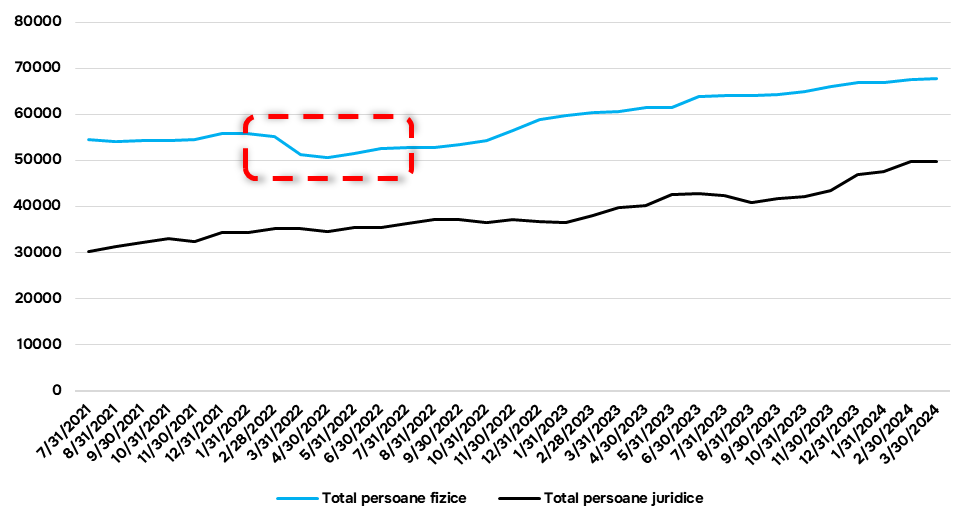

Este important de menționat că principalul impact asupra deficitului de lichiditate din sistem a fost cauzat de comportamentul persoanelor fizice, determinat de panica generată de incertitudinea privind evoluția și posibilitatea extinderii conflictului. Ca urmare, și consumul s-a sporit, datorită unei cereri crescute a produselor de primă necesitate. Astfel, s-a creat un deficit artificial de produse, ce a pus presiune suplimentară asupra prețurilor, accentuând inflația.

Datele arată un contrast clar: în timp ce soldurile persoanelor fizice scădeau, companiile nu au fost afectate de contextul de criză și au înregistrat chiar un cash inflow sporit în perioada incipientă a conflictului.

Grafic nr.4: Soldul depozitelor, 2021-2024

În paralel, băncile au temperat activitatea de creditare, ceea ce a redus presiunea asupra lichidităților disponibile. În decurs de 4–5 luni, băncile au reușit să restabilească echilibrul și să aducă nivelul depozitelor la cel anterior crizei, confirmând capacitatea sectorului bancar de a se adapta rapid la șocuri externe. Revenirea banilor în sistem reflectă faptul că panica inițială s-a diminuat. Odată ce riscul extinderii conflictului nu s-a materializat, clienții au început să redepună fondurile retrase. Decizia a fost în mare parte stimulată și de majorarea atractivității depozitelor, pe fondul creșterii ratelor dobânzilor, tendință observată atât în rândul persoanelor fizice, cât și al companiilor.

Paradoxul profitabilității bancare în context de criză

Deși activitatea de creditare a încetinit, băncile comerciale din Republica Moldova au înregistrat în 2022–2023 un salt semnificativ al profitabilității, ilustrat de principalii indicatori de rentabilitate: ROE (rentabilitatea capitalului) și ROA (rentabilitatea activelor), ce au atins niveluri record.

Grafic nr.5: ROE și ROA, 2021-2024

Acest rezultat paradoxal își are originea în modul în care băncile au gestionat problema lichidității.

Odată ce lichiditatea a fost restabilită, resursele disponibile au fost redirecționate către instrumente sigure și extrem de profitabile în acel moment – certificatele BNM (CBN) și valorile mobiliare de stat (VMS). Certificatele BNM (CBN), reprezentând titluri garantate emise pe termen foarte scurt (14 zile), remunerate la rata de bază, au oferit randamente fără precedent – 22% în octombrie 2022, comparativ cu 9% la începutul anului – ceea ce a transformat aceste plasamente într-o alternativă net superioară creditării, activitate complementată de mai multe riscuri. Valorile mobiliare de stat (VMS) sunt emise de Ministerul Finanțelor, pe termene mai lungi (3–24 luni), folosite pentru finanțarea deficitului bugetar. Acest context a generat o „competiție” între BNM și Ministerul Finanțelor: BNM ridica rata de bază și remunera imediat lichiditatea prin CBN-uri, iar Ministerul Finanțelor a fost nevoit să crească la rândul său remunerarea VMS-urilor.

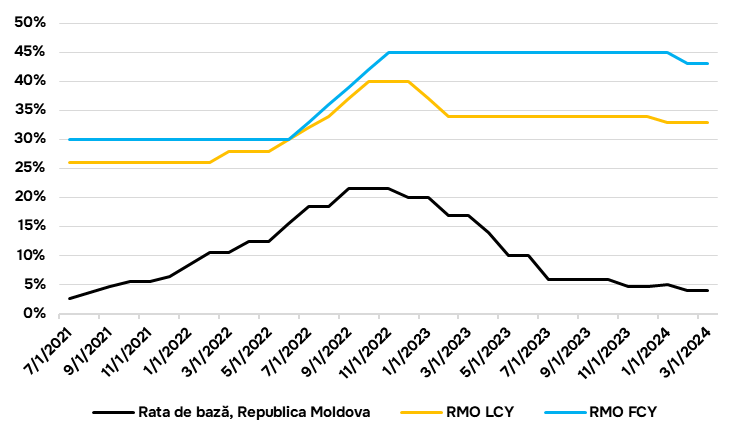

Rezervele obligatorii ținute de bănci la BNM reprezintă procentul din resursele atrase de bănci (depozite ale populației și companiilor, alte surse de finanțare), fără a-l putea folosi pentru creditare sau investiții. Aceste rezerve sunt ținute în monedă locală (LCY), cât și în valută străină (FCY). Rezervele obligatorii în comparația cu alte state în RM sunt destul de exagerate, dar în același timp nivelul sporit al RO a influențat pozitiv situația creată. Impactul pozitiv presupune că - sa fi fost nivelul dat la nivelul UE consumul ar fi și mai mare prin urmare și inflația ar fi ajuns la un nivel mai critic.

Prin creșterea nivelului rezervelor obligatorii, remunerate considerabil la acel moment (rata de bază minus 2 puncte procentuale), BNM a urmărit astfel, indirect, temperarea activității de creditare, compensând lipsa profitului din activitatea creditară.

Prin comparație, în ianuarie 2022, rata rezervelor obligatorii în monedă națională reprezenta 26%, fiind remunerate cu o dobândă de 7%. În noiembrie 2022, aceasta a crescut la 40%, răsplătite pe măsură cu 19.5%.

Grafic nr.6: Rezervele obligatorii, 2021-2024

Un alt factor major care a contribuit la profitabilitatea băncilor a fost eliberarea provizioanelor constituite în perioada pandemiei. În contextul COVID-19, băncile au fost nevoite să revizuiască modelele interne de risc și să majoreze provizionarea, anticipând o creștere a probabilității de neplată a creditelor. Același pragmatism a fost aplicat în crearea provizioanelor și odată cu declanșarea conflictului armat. Totuși, atât după depășirea pandemiei, cât și a îmbunătățirii prognozelor macroeconomice s-a constatat că aceste estimări au fost conservatoare: majoritatea clienților și-au reluat activitatea economică, și-au restabilit fluxurile de venit și au continuat rambursarea creditelor. Ca urmare, provizioanele create anterior au putut fi eliberate, îmbunătățind per ansamblu profitabilitatea băncilor.

Grafic nr.7: Profitul agregat al băncilor comerciale, în milioane, 2018-2024

Astfel, prin înlocuirea creditării (riscante și nesolicitate) cu plasamente la un risc minim și extrem de profitabile, cât și eliberarea provizioanelor exagerate acumulate în perioada pandemică, profitului sectorului bancar a crescut cu peste 60% în perioada 2022–2023.

Concluzie

Perioada 2021–2023 a fost un test de rezistență pentru sistemul bancar moldovenesc. În fața unui mediu regional instabil și a unei inflații record, băncile și-au concentrat toate forțele spre optimizarea managementului de lichiditate. Băncile au reușit să își protejeze capitalul și să își crească profitabilitatea, în mare parte datorită plasamentelor sigure și randamentelor ridicate. Pentru cetățeni, aceste evoluții pot părea paradoxale: creditarea s-a redus, dar profiturile au crescut. Acesta este un exemplu despre cum funcționează canalele de transmisie ale politicii monetare și cum băncile își adaptează strategiile la noi condiții de piață. Adaptând rapid modelul de afaceri, de la finanțarea economiei la gestionarea strategică a lichidității, acestea și-au mărit semnificativ profiturile. În timp ce crizele lovesc sectoarele productive, sectorul bancar rămâne rezilient și eficient chiar și în cele mai tensionate contexte.

Prin modificarea normei rezervelor obligatorii, banca centrală mai urmărește să influențeze marja bancară (diferența dintre ratele dobânzilor la creditele acordate și depozitele atrase) și respectiv, dinamica creditului și a inflației.

Acest articol a fost realizat cu sprijinul și coordonarea mentorului meu, Robert Ciobanu, Șef Secție Gestionarea Activelor și Pasivelor, OTP Bank, căruia îi adresez sincere mulțumiri.