Macroeconomic Outlook: Bugetul, PIB-ul și inflația

Introducere

Identificarea setului de politici economice care să asigure atât un nivel de trai mai ridicat, dar și convergența către statele ce fac parte din Uniunea Europeană, este un subiect extrem de dificil, întrucât rezultatul deciziilor adoptate în prezent va fi vizibil abia peste câțiva ani. În consecință, pentru a naviga de la analiza istorică spre prognoza tendințelor viitoare, este esențial să depășim nivelul simplelor corelații și să construim conexiuni logice de cauză-efect, bazându-se pe fundamente teoretice și practice solide.

Gestionarea crizelor apărute nu a fost ușoară, societatea resimțind din plin consecințele acestora. Drept urmare, în prezent, sporirea competitivității și rezilienței companiilor este un lucru omniprezent în dezbaterile publice. Iar, în viitor, rezolvarea problemei productivității prin continuarea eforturilor de digitalizare, îndreptarea atenției către educație și cercetare, care, în cele din urmă, să sporească inovarea și adoptarea noilor tehnologii, pot fi factori cheie în construirea unei economii sustenabile.

În timp ce politica monetară este caracterizată de o rigiditate deosebită în aplicarea acesteia, fapt reieșind din obiectivul fix de stabilitate a prețurilor pe care îl urmărește banca centrală, politica fiscal-bugetară este mult mai sensibilă la influențe politice, care până la urmă sunt o exprimare a valorilor celor cu drept de vot, i.e. a întregii populații adulte. Modul de alocare și distribuire a resurselor care îi revine Guvernului prin Ministerul Finanțelor este extrem de important de analizat, deoarece ne oferă oportunitatea de a înțelege care sunt prioritățile acestuia prin structura finanțelor publice din trecut, prezent și viitor. Motiv pentru care, odată cu apariția proiectului legii bugetului de stat pentru anul 2026 (aprobat de Guvern), prima ediție a Macroeconomic Outlook care ne dorim să fie o publicație care să apară cu o anumită regularitate, va avea ca subiect principal finanțele publice.

Bugetul

În analiza finanțelor publice, datele utilizate sunt extrase din Bugetul public național (BPN), care înglobează Bugetul de stat (BS), Bugetul asigurărilor sociale de stat (BASS), Fondurile asigurării obligatorii de asistenţă medicală (FAOAM) și Bugetele locale (BL). Acest lucru este important deoarece ne asigură o imagine de ansamblu asupra impactului finanțelor publice în cadrul economiei naționale.

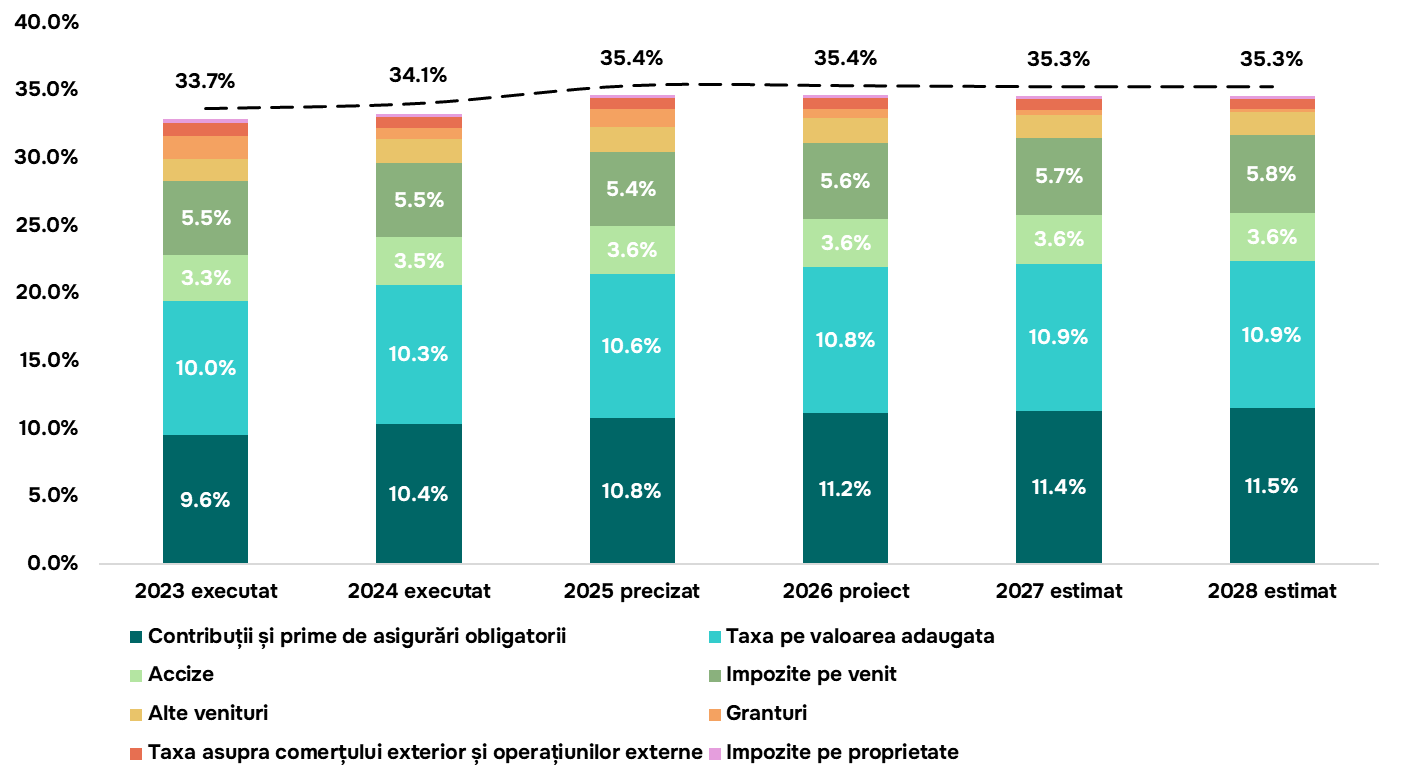

Analizând veniturile BPN, graficul de mai sus ilustrează o creștere a ponderii veniturilor bugetare în PIB, de la 33.7% în 2023 la 35.4% în 2026, continuând să situeze la același nivel, conform estimărilor Ministerului Finanțelor pentru următorii ani. Un lucru important care se observă este creșterea contribuțiilor sociale ca pondere în PIB cu 1.6 p.p. în 2026, comparativ cu 2023, și cu 0.4 p.p. comparativ cu 2025. Iar, de cealaltă parte, granturile sunt componenta care se estimează să scadă cu 1.1 p.p. în 2026, comparativ cu 2023, și cu 0.7 p.p. comparativ cu 2025.

Pentru perioada analizată, putem observa că o componentă importantă a sistemului fiscal sunt impozitele pe consum. Impozitele pe venit contribuie modest la formarea bugetului (5-6% din PIB, reprezentând cca 16% din veniturile BPN), pe când taxele pe mărfuri și servicii (TVA, accize) domină, depășind 40% din veniturile BPN. Această structură poate fi sensibilă, deoarece pe lângă faptul că afectează disproporționat categoriile vulnerabile ale populației, o contracție a consumului intern se traduce în reducerea volumului de încasări, expunând bugetul într-un mediu volatil.

Din perspectiva structurii BPN, pentru anul 2026, cel mai consistent pilon fiscal sunt impozitele și taxele care reprezintă 61.3% din total venituri bugetare, urmate de contribuții și prime de asigurări obligatorii 31.6%, alte venituri 5.3% și granturi 1.8%.

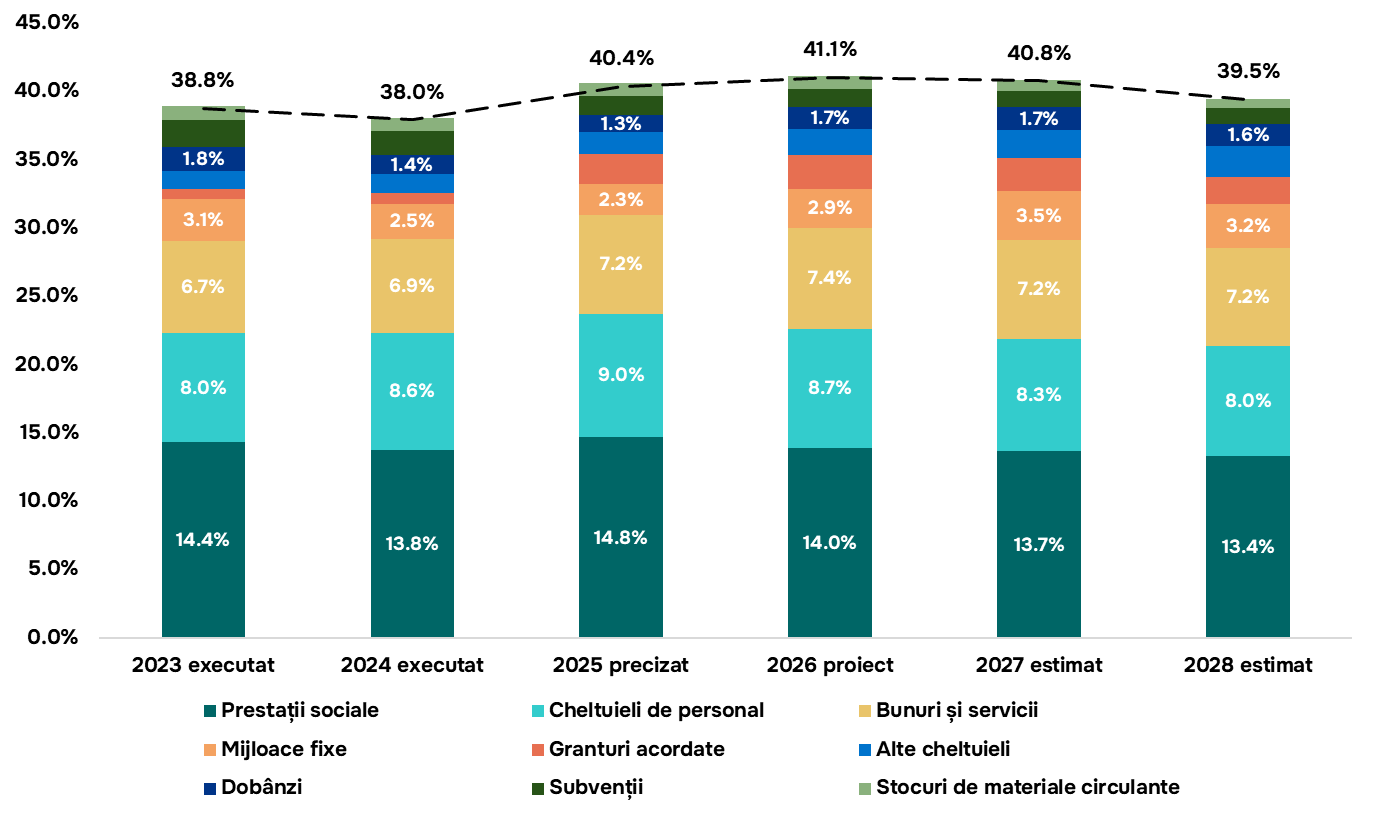

Analizând evoluția cheltuielilor Bugetului Public Național după clasificația economică, anul 2026 se profilează drept un an de vârf, cu un buget proiectat să atingă 41,1% din PIB, ceea ce ar prezenta o politică fiscală expansionistă. Cea mai mare parte a cheltuielilor sunt reprezentate de prestațiile sociale, de 14% din PIB (2026), care accentuează o problemă de sustenabilitate în structura bugetului, întrucât comparând această cifră cu veniturile din contribuții și prime de asigurări obligatorii (Graficul 1, estimate la 11,2%), reflectă un deficit de aproape 3% din PIB pe segmentul asigurărilor sociale. În ceea ce privește cheltuielile cu dobânzile, se observă o creștere a deservirii datoriei de la 1,3% în 2025 la 1,7% din PIB în 2026. Cu toate acestea, este îmbucurătoare creșterea cheltuielilor în categoria “Mijloace fixe” de la 2,3% la 2,9% din PIB (dintre care subcategoria investiții capitale arată o creștere cu 50.8% a alocațiilor bugetare), ce sugerează o serie de investiții menite să genereze creștere economică pe termen lung, conform Planului de creștere economică al Republicii Moldova.

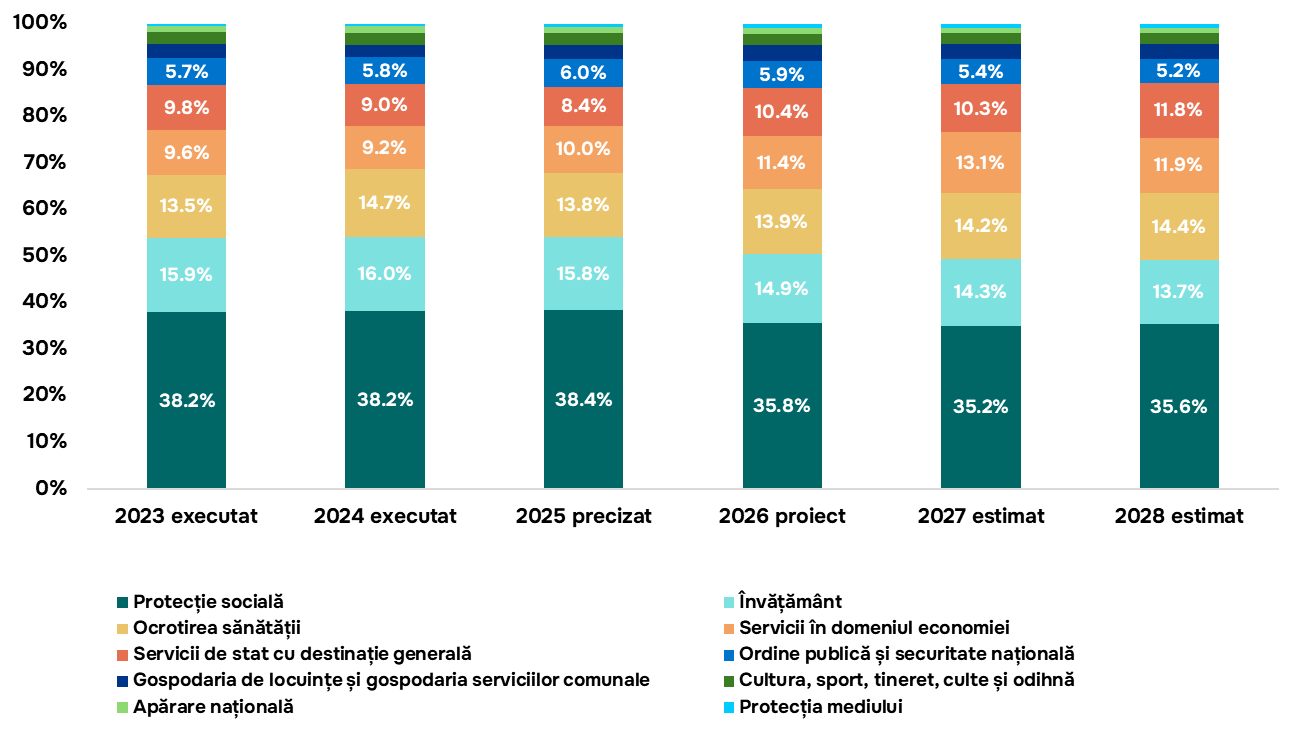

Din perspectiva structurii de cheltuieli a BPN conform clasificației funcționale, cele mai mari bugete, după cum se poate observa în graficul de mai sus, sunt alocate pentru protecția socială, urmată de învățământ și ocrotirea sănătății. Totuși, pentru anul 2026 se proiectează o scădere a ponderii cheltuielilor destinate protecției sociale, de la 38,4% (2025) din totalul cheltuielilor, la 35,8% (2026), cât și a celor destinate învățământului, pe când serviciile în domeniul economiei și serviciile de stat cu destinație generală vor înregistra o creștere importantă. Respectiv, bugetul anului 2026 demonstrează o schimbare de priorități/valori prin adresarea problemei sustenabilității serviciilor sociale, încercând să ofere un impuls fiscal economiei prin investiții, răspunzând atât la așteptările populației, cât și la nevoia de convergență către statele UE.

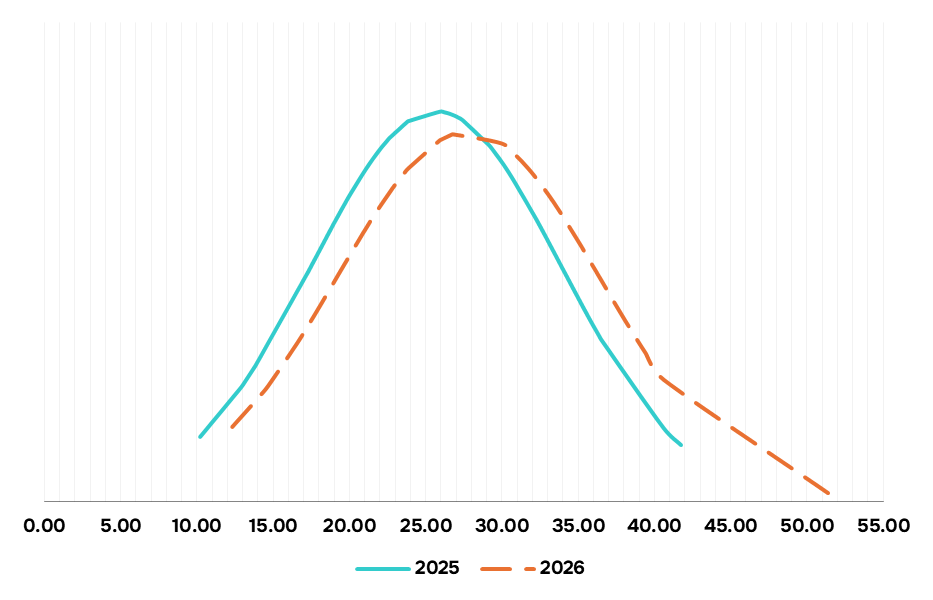

Analizând cheltuielile de personal din cadrul autorităților publice centrale lunare, în medie per unitate de personal, și estimând o distribuție normală bazată pe datele din nota de fundamentare, am obținut următoarele distribuții a cheltuielilor medii de personal lunar per unitate. Graficul de mai sus, ilustrează o dinamică pozitivă (de creștere) prin deplasarea curbei spre dreapta, observând că media costurilor salariale nu mai este centrată în jurul valorii de 25670 lei în 2025, ci crește la 27800 lei în 2026. Astfel în timp ce media înregistrează o creștere cu 8.27%, mediana a înregistrat o creștere cu 2.3%. De asemenea, se observă și o creștere a amplitudinii cu 25%.

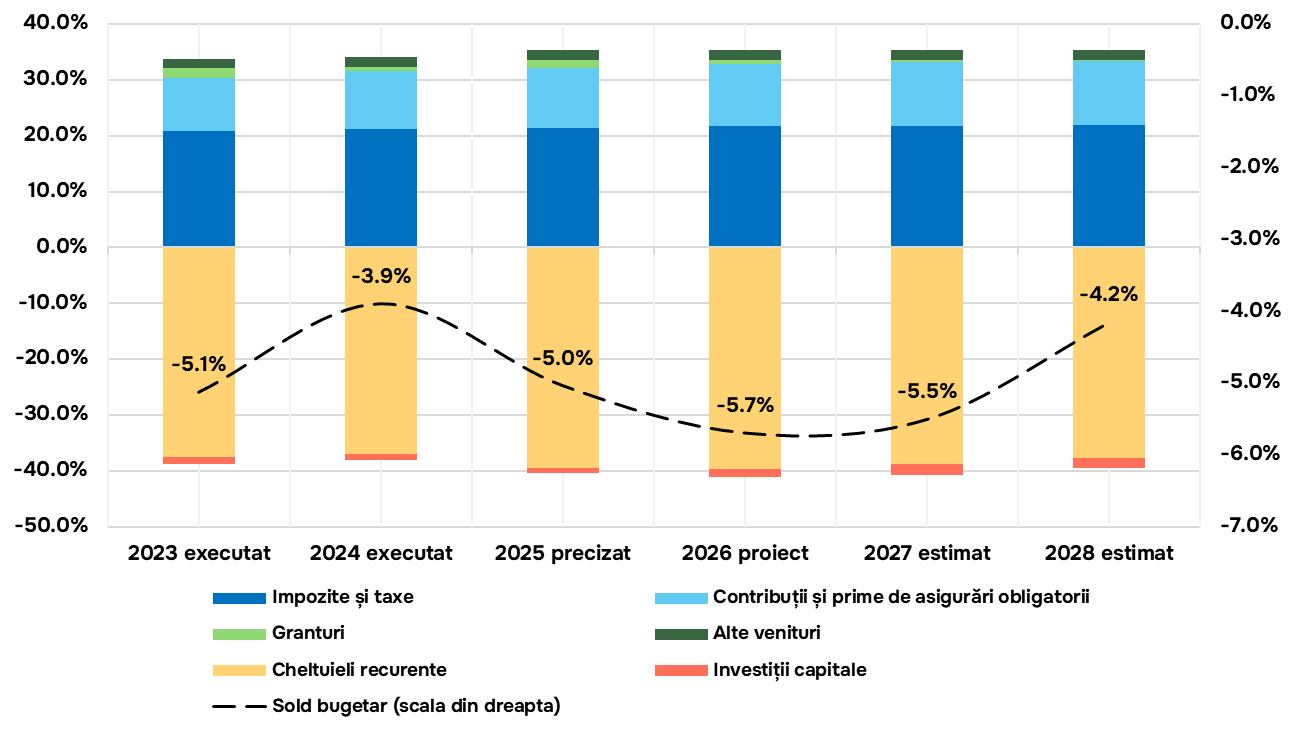

Cu venituri în valoare de 133.5 miliarde lei și cheltuieli de 154.9 miliarde lei în 2026, observăm o adâncire a deficitului bugetar la –5.7% din PIB sau 21.5 miliarde lei. Se observă atât o creștere a cheltuielilor recurente, care ating 39,7% din PIB in 2026 (față de 37% în 2024), dar și a investițiilor capitale ce fac parte din Planul de creștere (costurile de dezvoltare). Analizând sursele de finanțare a deficitului bugetar se observă o creșterea substanțială a fluxului pozitiv de finanțare externă (crescând de la 1.31% în 2025 la 3.54% din PIB), lucru care oferă resursele pentru efortul investițional. Ulterior, deficitul se va reduce la 5,5% în 2027 și 4,2% în 2028, pe măsură ce măsurile conform planului de creștere se vor încheia.

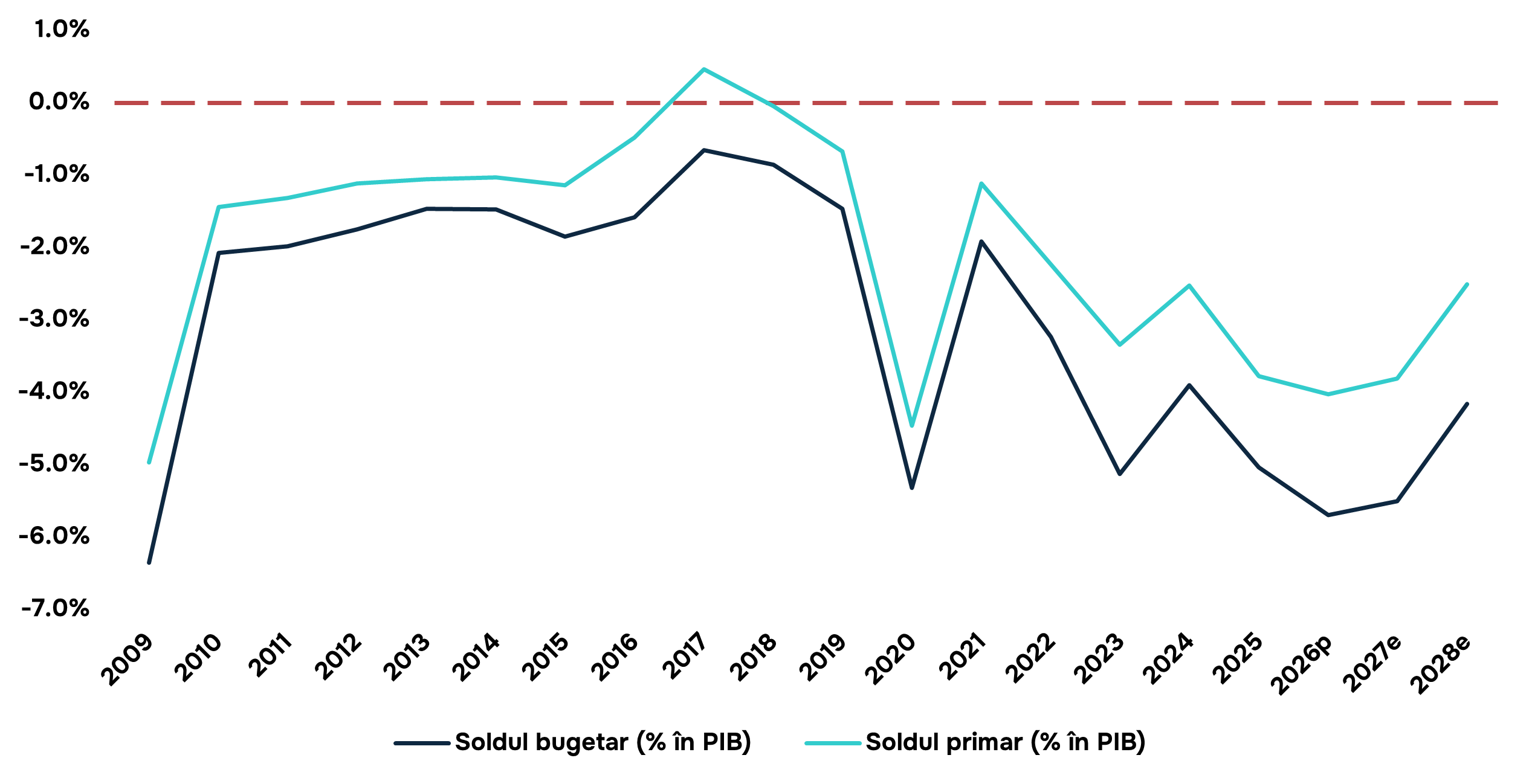

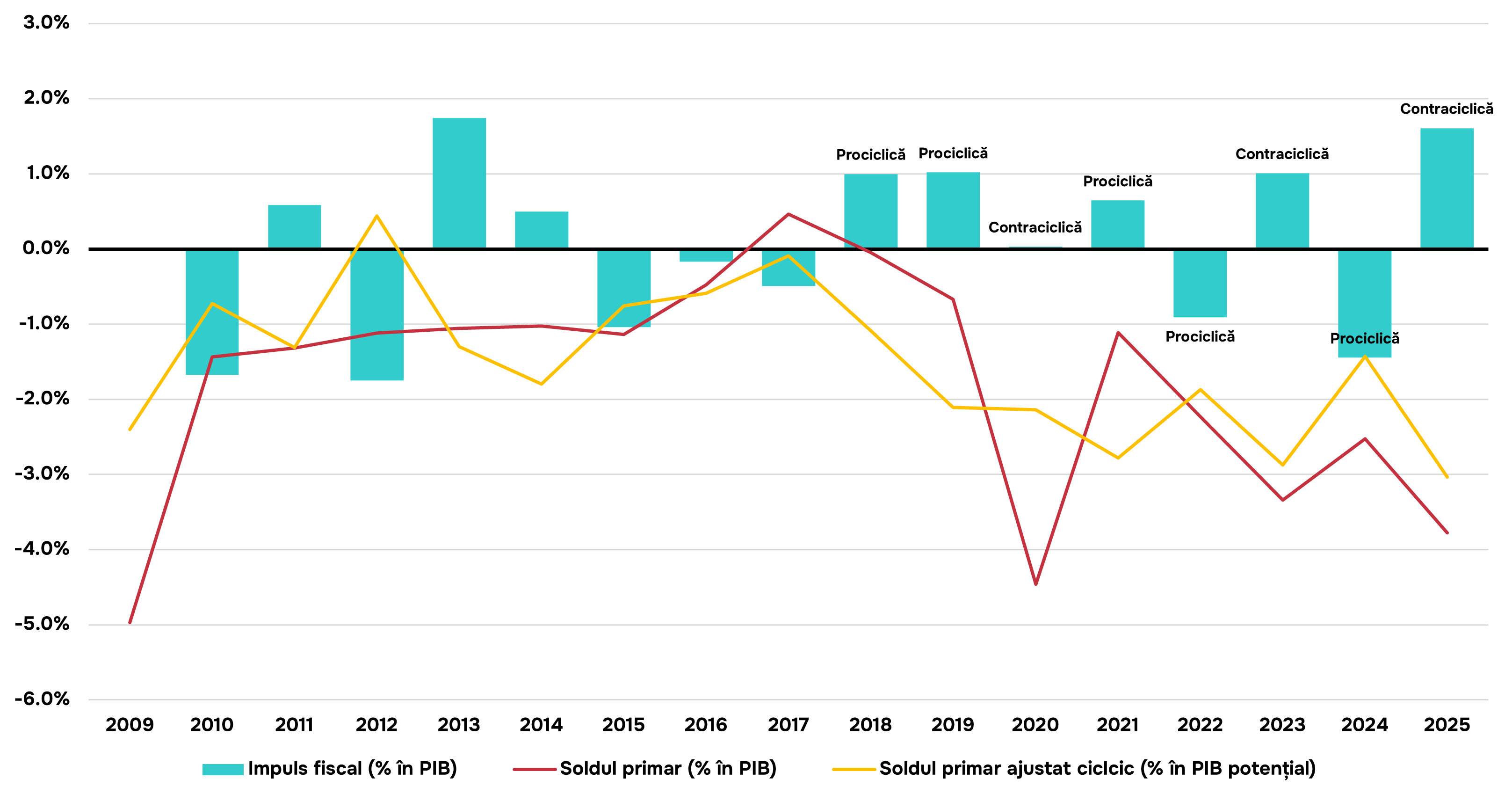

Continuând analiza soldului bugetar, graficul de mai sus arată evoluția soldului bugetar general și primar din 2009 până în 2028. Importanța analizei soldului bugetar primar derivă din ideea că, prin eliminarea cheltuielilor cu dobânzile, care sunt o consecință a deciziilor guvernelor anterioare, cât și faptul că aceste cheltuieli nu au un impact economic direct, se poate observa dacă guvernul actual reușește să își acopere cheltuielile curente din veniturile pe care le colectează astăzi, excluzând efectul dobânzilor. Creșterea ecartului dintre soldul bugetar general și cel primar este explicată de creșterea dobânzilor și episoadelor de criză prin care a trecut Moldova. Totuși, pentru a putea analiza impactul politicii fiscale și dacă această a fost expansionistă sau restrictivă este necesar de calculat soldul bugetar primar ajustat ciclic.

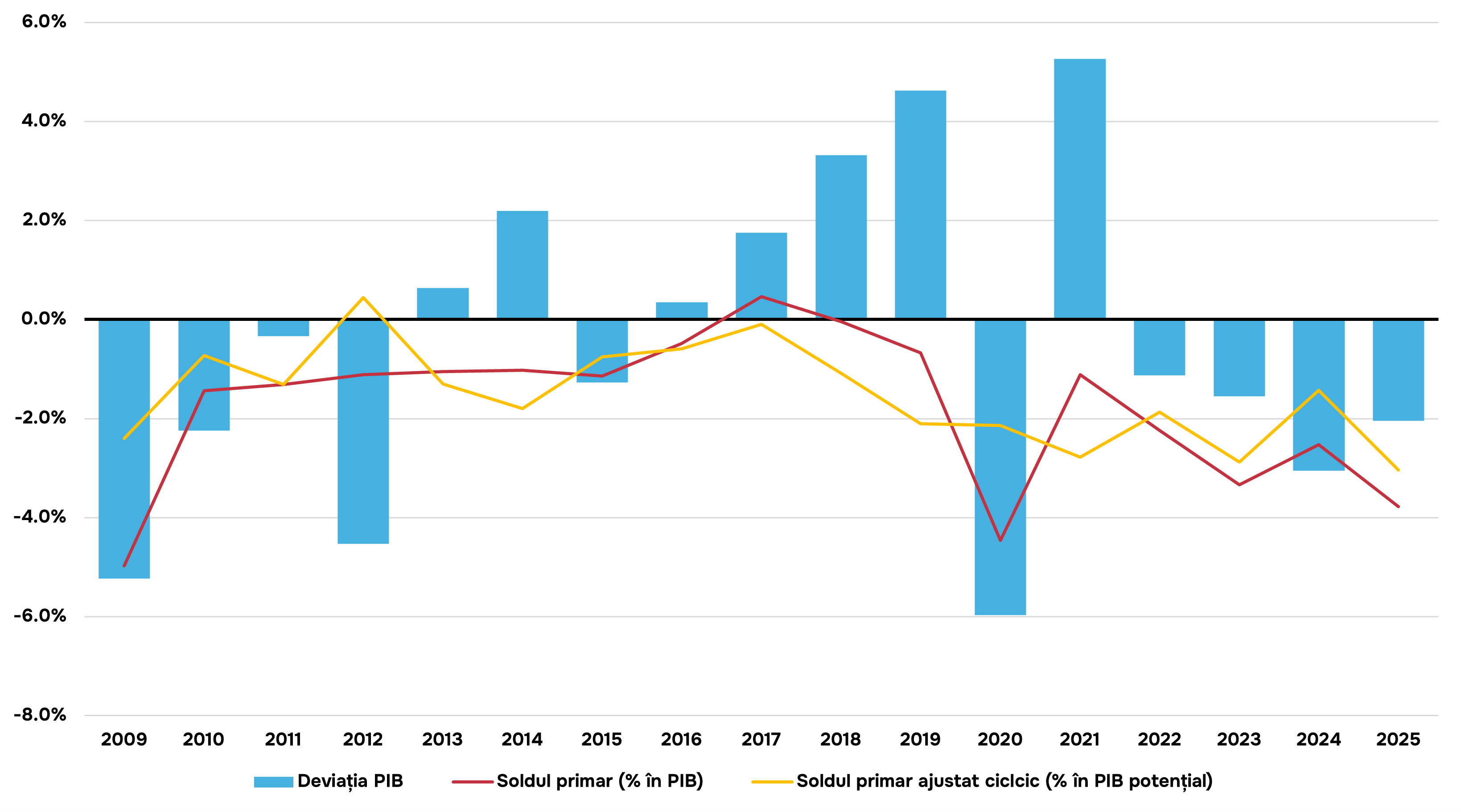

Pentru a realiza acest lucru, a fost estimată deviația PIB (Output Gap)[i] , ce reprezintă diferența procentuală dintre nivelul efectiv al PIB-ului și PIB-ul potențial (nivelul maxim de producție pe care o economie îl poate susține pe termen lung, fără a genera inflație excesivă). Atunci când deviația este pozitivă, economia funcționează peste potențial, iar când e negativă, sub capacitate. În baza acesteia au fost ajustate veniturile și cheltuielile primare, însă elasticitățile acestora nu au fost estimate econometric. Motiv pentru care, rezultatele obținute sunt strict informative, iar acestea, estimate cu fundamente economice (nu pur statistice) pot oferi rezultate diferite[ii].

PIB-ul

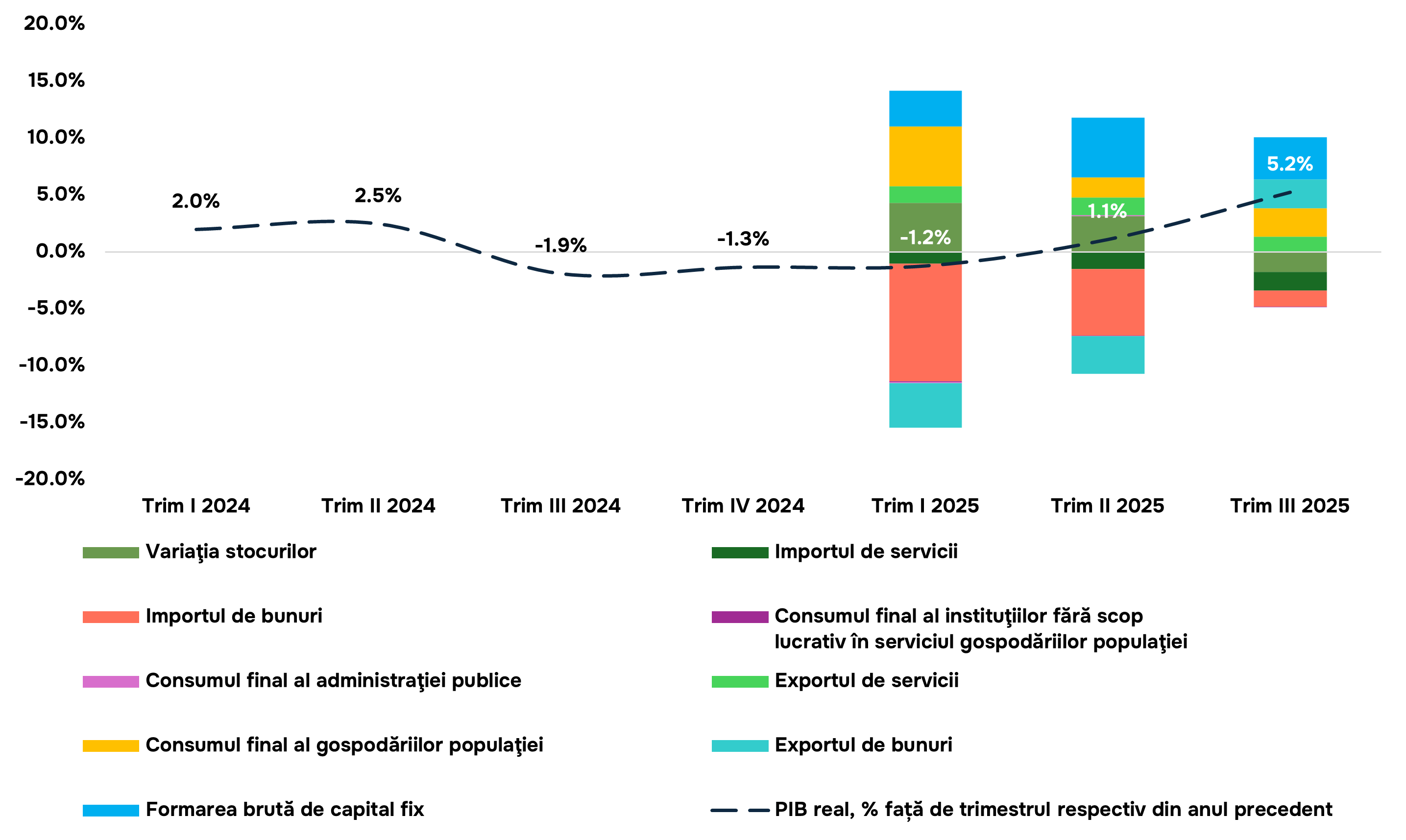

Creșterea cu 5.2% a PIB-ului din trimestrul III 2025 comparativ cu trimestrul III 2024 (serie brută) a fost în principal susținută de către formarea brută de capital fix, adică de investiții. Pe parcursul celor trei trimestre din 2025, investițiile, consumul final al gospodăriilor și exportul de servicii, au continuat să aibă o contribuție pozitivă asupra evoluției PIB. Totuși, un lucru ce iese în evidență în trimestrul III este scăderea componentei variației stocurilor, care poate semnala următoarele lucruri:

Creșterea exporturilor de bunuri poate fi din vânzarea stocurilor agricole acumulate în trimestrele anterioare, ca efect al sezonalității agriculturii, fapt ce este susținut și de contribuția pozitivă semnificativă a agriculturii asupra evoluției PIB în analiza după resurse.

Societățile comerciale fie își ajustează activitatea în anticiparea unei încetiniri a cererii agregate, fie nu reușesc să țină pasul cu o cerere puternică.

O claritate în acest sens ne poate oferi AmCham Metrix, care este un instrument de evaluare a climatului de afaceri pentru analiza impactului politicilor publice asupra mediului de afaceri, combinând date de tip sondaj cu analize econometrice[iii]. Rezultatele celei de a doua ediție prezintă că “mediul de afaceri a intrat într-o atitudine mai prudentă, de tip wait and see, mai puțin optimistă decât anterior, dar fără a deveni mai negativă”. Iar, ”per ansamblu, sentimentul investițional este prudent, dar stabil.”[iv]. Prin urmare, pe lângă impactul activității agricole asupra variației stocurilor, AmCham Metrix ne oferă oportunitatea de a confirma faptul că sentimentul companiilor este mai prudent, iar activitatea acestora se ajustează mai degrabă la situația macroeconomică existentă incertă, decât argumentul unei cereri puternice.

Inflația

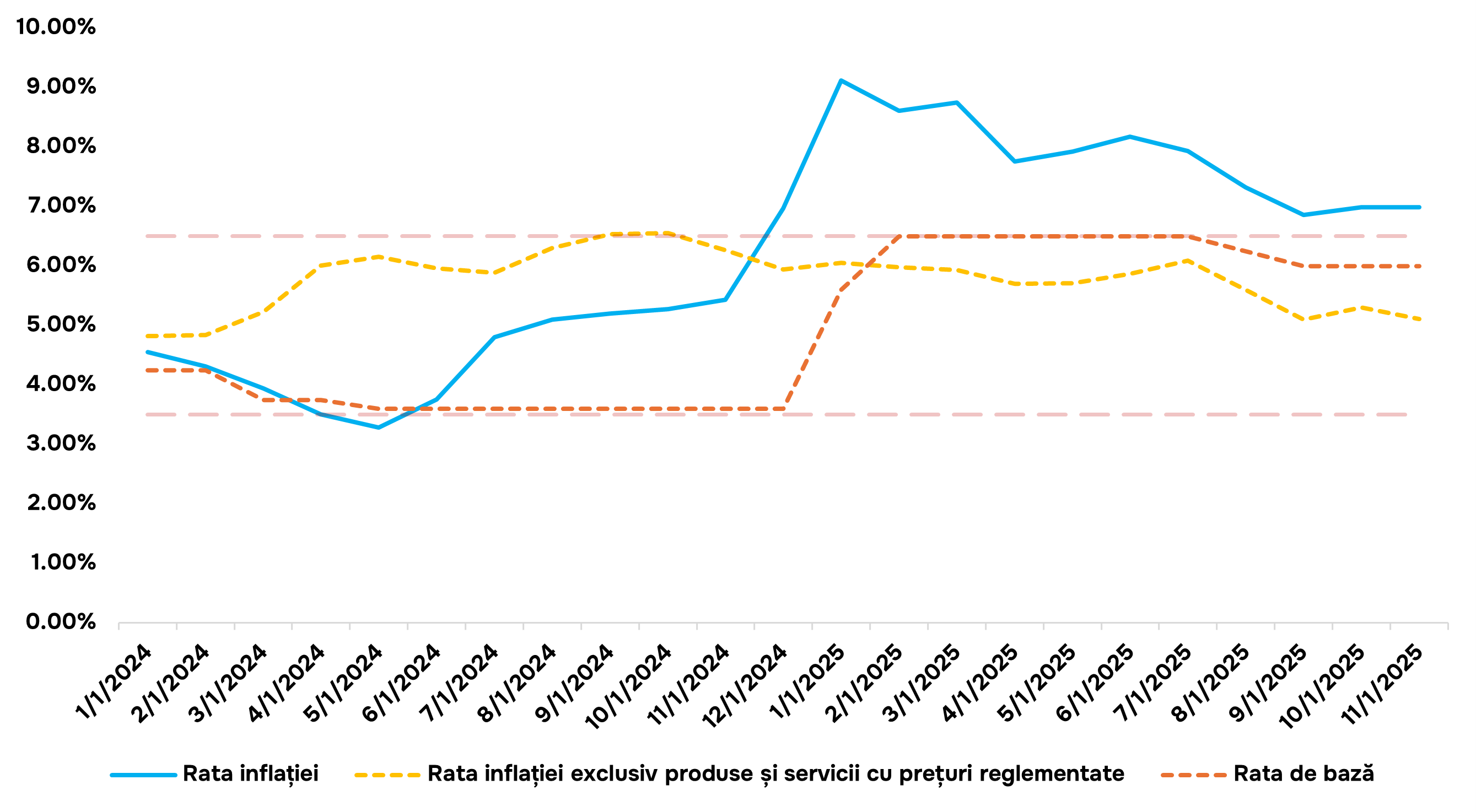

În anul 2024, inflația începe într-o zonă moderată, de 4.5%, însă atinge un maxim de 9% la începutul anului 2025, stabilizându-se în jurul la 7% spre finalul anului. Pentru a tempera creșterea prețurilor, BNM a reacționat prompt prin ridicarea ratei de bază, de la 3.6% la 6.5%, reușind să tempereze inflația. Divergența dintre evoluția ratei inflației și rata inflației exclusiv produse și servicii cu prețuri reglementate, poate fi explicată de șocurile de pe piața energetică.

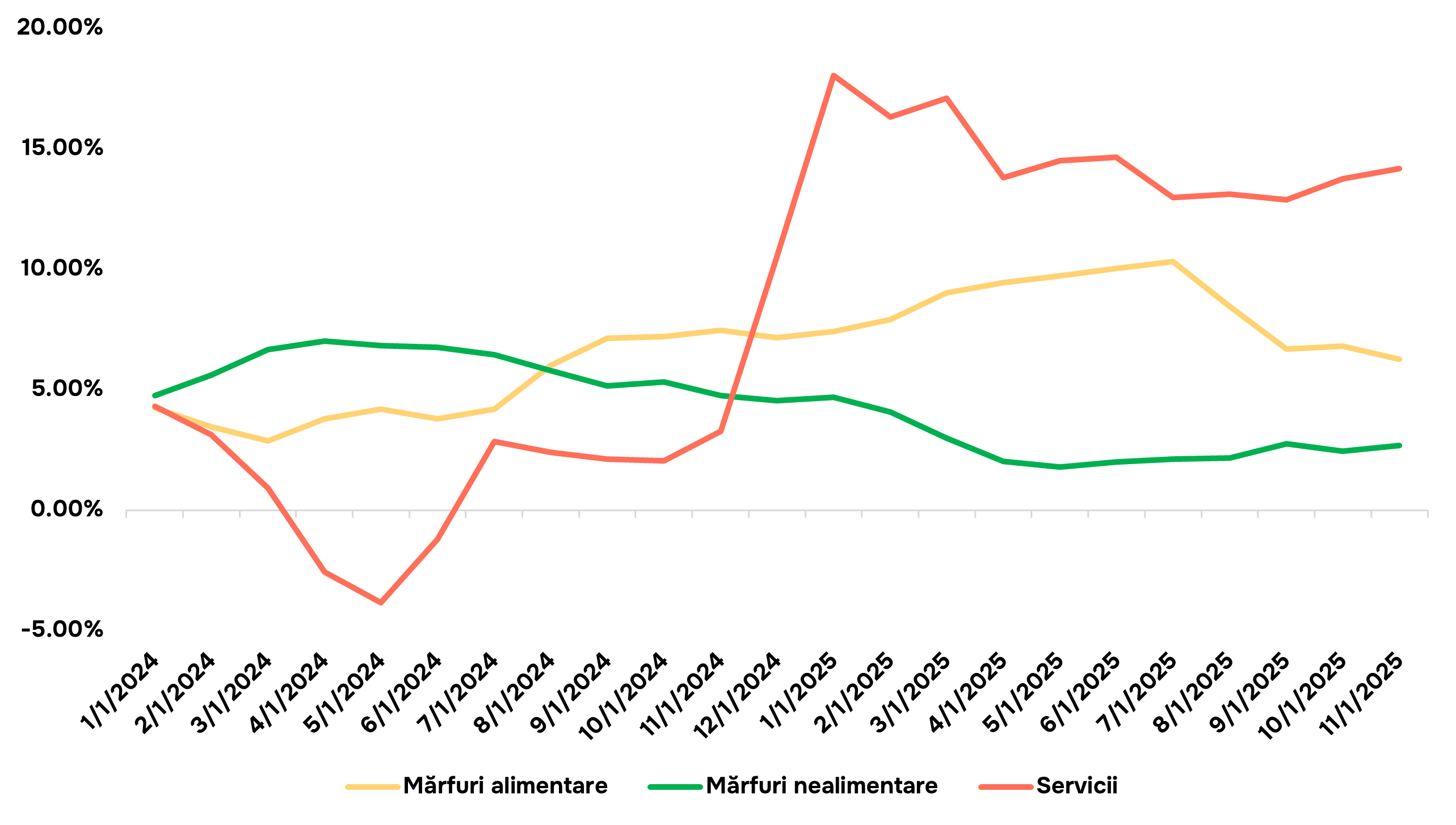

Graficul arată dezagregarea indicelui prețurilor de consum pe componente majore, scoțând în evidență presiunile inflaționiste asimetrice. Șocul inflaționist este cauzat în mare parte de componenta Servicii, fiind extrem de volatilă, de la o deflație de minus 4% la jumătatea anului 2024, la o creștere spre 18% la începutul anului 2025. Această dinamică confirmă că piața energetică a fost factorul principal care a generat presiuni inflaționiste. Acest lucru a avut un efect parțial și asupra mărfurilor alimentare, inflația cărora a urmat un trend ascendent până la 10% datorită creșterii costurilor de producție. În contrast, inflația mărfurilor nealimentare s-a stabilizat în jurul la 2-3% în 2025.

Concluzie

În anul 2026, cheltuielile din bugetul public național sunt proiectate să atingă 41,1% din PIB, ceea ce oferă un impuls fiscal pozitiv economiei. Mai mult, bugetul anului 2026 demonstrează o schimbare de priorități/valori prin adresarea problemei sustenabilității serviciilor sociale, încercând să ofere un impuls fiscal economiei prin investiții, răspunzând atât la așteptările populației cât și la nevoia de convergență către statele UE. Totuși, creșterea ecartului dintre soldul bugetar general și cel primar poate reprezenta o provocarea pentru autorități în ceea ce privește sustenabilitatea datoriei publice.

Din perspectiva PIB-ului, se observă o redresare către PIB-ul potențial, iar creșterea din ultimul timp, fiind susținută inclusiv de investiții, reprezintă un indicator de optimism din partea companiilor. Totuși, în trimestrul al III-lea, acest optimism s-a transformat într-o atitudine mai prudentă, fapt evidențiat de rezultatele AmCham Metrix. Pe termen mediu, continuarea eforturilor de dezvoltare a acestui instrument ar permite utilizarea rezultatelor sale ca indicator timpuriu pentru componentele PIB, facilitând anticiparea evoluțiilor economice înainte de publicarea datelor oficiale.

Analizând evoluția inflației, observăm o schimbare în conduita politicii monetare de către BNM, care își îndreaptă atenția nu doar prin prisma IPC ci și prin intermediul altor măsuri, precum inflația exclusiv prețurile reglementate[v].

În concluzie, principala provocare vizează menținerea echilibrului economic, respectiv asigurarea sustenabilității fiscale. Odată cu concretizarea obiectivelor de aderare la Uniunea Europeană, procesele interne de armonizare a legislației naționale cu acquis-ul comunitar s-au intensificat, ceea ce a generat, în anumite cazuri, costuri suplimentare pentru companiile moldovenești, necesare conformării la noile standarde de calitate, protecție a datelor personale și alte cerințe similare.

În plus, dincolo de ajustările legislative, convergența economică generală către nivelul statelor membre ale UE și consolidarea competitivității firmelor locale reprezintă aspecte la fel de relevante. Pe de altă parte, majorarea deficitelor bugetare, determinată atât de creșterea investițiilor, cât și de necesitatea susținerii cheltuielilor în perioade de criză, poate exercita presiuni asupra sustenabilității datoriei publice.

În aceste condiții, echilibrarea bugetului ar putea impune fie reducerea cheltuielilor publice, fie majorarea impozitelor, măsuri care pot afecta negativ mediul de afaceri în contextul procesului de aderare la UE. Cu toate acestea, o creștere economică peste așteptări ar putea sprijini eforturile autorităților și, totodată, contribui la atingerea nivelului de bunăstare dorit.

[i] Pentru extinderea seriei PIB real necesară reducerii problemei de end-point bias a filtrului Hodrick–Prescott, au fost utilizate ratele de creștere ale PIB real prognozate de FMI (World Economic Outlook). Aceste rate au fost aplicate asupra nivelului PIB real exprimat în prețuri constante 2015, întrucât ratele de creștere sunt independente de anul de bază al seriilor în volum.

[ii] Elasticitățile veniturilor și cheltuielilor guvernamentale față de output nu au fost estimate econometric pe date agregate, din cauza problemelor de endogenitate și a eșantionului redus. În schimb, au fost utilizate valori standard din literatura de specialitate, respectiv εT,Y = 1 și εG,Y = -0.05. Veniturile bugetare sunt ajustate ciclic prin scalarea nivelurilor nominale cu raportul dintre PIB potențial și PIB efectiv în termeni reali, ridicat la puterea elasticității veniturilor față de output. Ajustarea nu utilizează PIB nominal, pentru a evita contaminarea cu dinamica prețurilor.

[iii] https://www.amcham.md/st_files/Metrix_broshura_2025.pdf

[iv] https://www.amcham.md/st_files/2025/12/09/metrix_final.pdf

[v]Este necesar de menționat că o analiză mai temeinică ar fi estimarea regulii lui Taylor sau estimarea condițiilor monetare pentru stabilirea conduitei politicii monetare.