Dezvoltarea sistemului financiar

Între eficiență și stabilitate

Un element important al dezvoltării economice a unei țări, este reprezentat de existența unui sistem financiar solid, care să asigure alocarea resurselor din piețele financiare către proiecte ce vor contribui la creșterea economică. Acest aspect, cunoscut de către decidenții de politică economică a impulsionat o serie de acțiuni din partea instituțiilor publice în ultimul timp. Lansarea platformei eVMS.md, înființarea Bursei Internaționale a Moldovei[i], crearea unui instrument financiar de tip Fond de Fonduri[ii], stabilirea curbei randamentelor[iii] sunt doar câteva din acțiunile mai vizibile de politici publice care contribuie atât la dezvoltarea pieței financiare cât și la impulsionarea activității acesteia.

Prezentul articol, își propune să prezinte importanța dezvoltării financiare, modul prin care politicile publice enumerate anterior pot contribui la alocarea eficientă a resurselor și la rezolvarea unor imperfecțiuni ale pieței financiare dar și care sunt compromisurile pe care trebuie să le avem în vedere, deoarece activitatea intermediarilor financiari nu este lipsită de riscuri, acest lucru fiind valabil pentru fiecare participant al pieței (creditor, debitor, reglementator sau furnizor de lichiditate).

Introducere

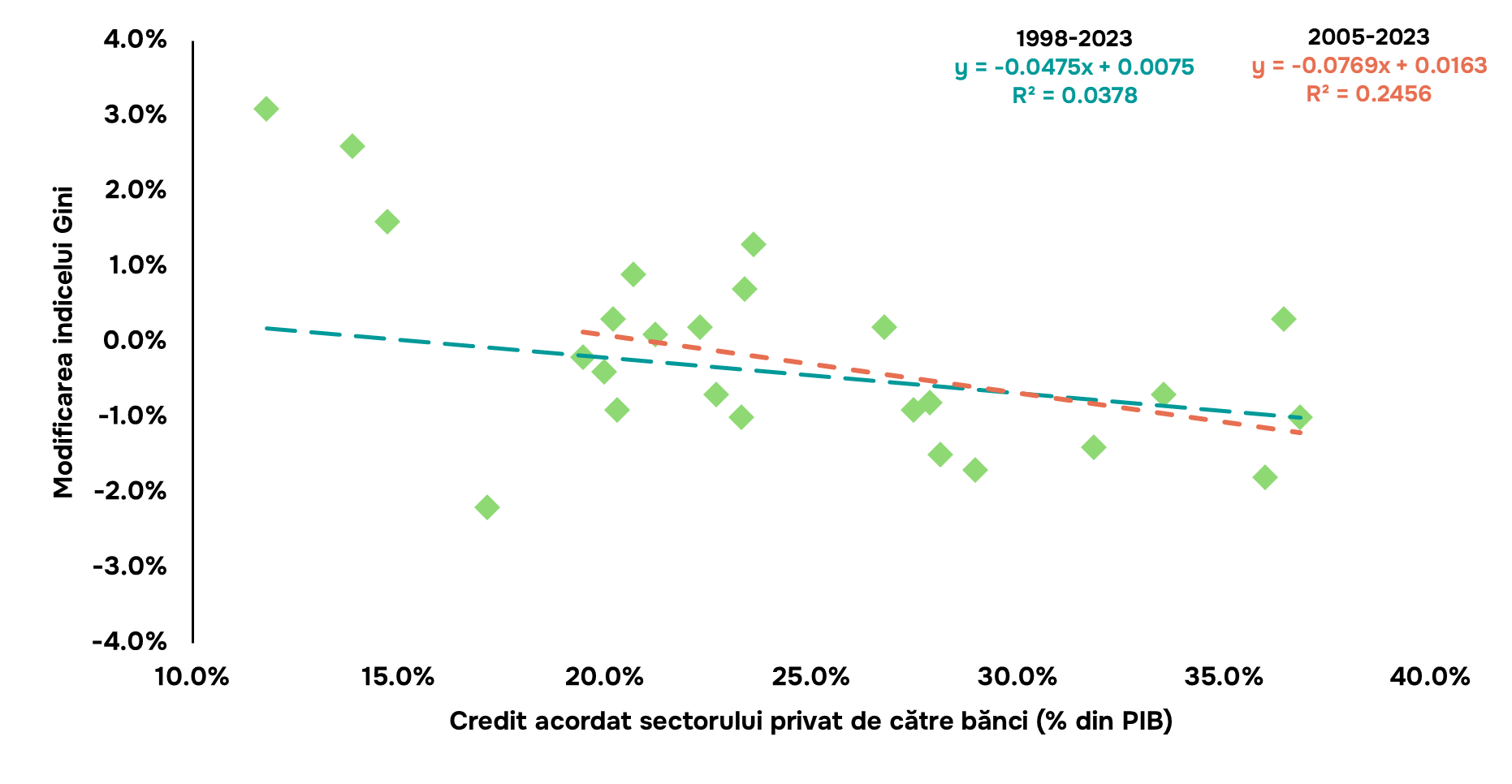

Pentru a înțelege importanța sistemului financiar Čihák et al. (2012, p.8)[iv] scot în evidență că acesta ”influențează cine poate începe o afacere și cine nu, cine poate plăti pentru educație și cine nu, cine poate încerca să își realizeze aspirațiile economice și cine nu.”. Mai mult, politicile care contribuie la îmbunătățirea alocării resurselor de către intermediarii financiari și la dezvoltarea sistemului în ansamblu contribuie la reducerea inegalităților sociale, inclusiv și la reducerea sărăciei prin oferirea oportunităților economice tuturor indiferent de statut social (Levine, 2004)[v]. Analizând acest fapt și în cazul Republicii Moldova, s-ar observa o relație negativă dintre modificarea indicelui Gini și creditul acordat sectorului privat de către bănci (% din PIB), conform graficului de mai jos. Cu alte cuvinte, o creștere a nivelului intermedierii financiare este corelată cu reducerea inegalităților sociale în Republica Moldova. Totuși, rezultatele acestui grafic sunt mai mult informative, deoarece prezența unei corelații nu indică cauzalitate și trebuie tratată cu prudență având în vedere natura de serie temporală a datelor, posibilul trend al variabilelor și lipsa unor variabile de control. Relația fiind robustă doar în perioada post-2005, sugerând o posibilă schimbare structurală în mecanismul de transmitere dintre intermediere financiară și inegalitate.

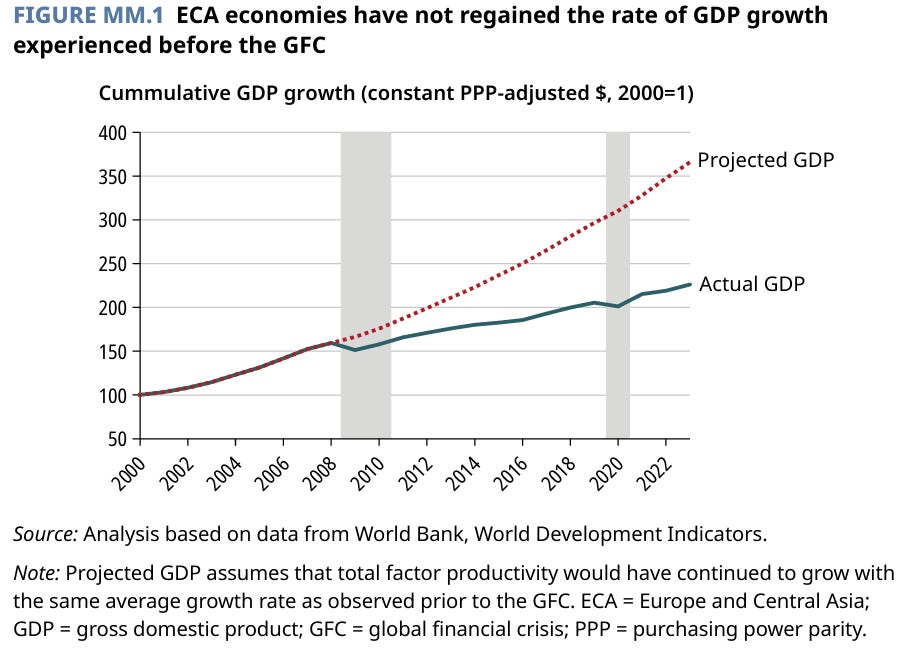

Accentul pus pe dezvoltarea sistemului financiar poate contribui la sporirea alocării mai eficiente a economiilor deja existente, către proiecte care într-adevăr contribuie la creșterea economică și a oportunităților în societate. Totuși, trebuie să avem în vedere faptul că, atunci când sistemul financiar acumulează vulnerabilități din asumarea excesivă de riscuri precum în criza financiară din 2008, acesta poate periclita creșterea economică și destabiliza economia. Conform Iacovone et al. (2025)[vi], dacă creșterea productivității totale a factorilor, regiunii Europei și Asiei Centrale după 2008 ar fi egalat ritmul de dinainte de criza financiară globală, produsul intern brut (PIB) al regiunii ar fi fost cu aproximativ 62% mai mare astăzi, după cum se poate observa în graficul de mai jos.

Prin urmare, desprindem un fapt caracteristic crizelor financiare, acestea au un impact considerabil mai mare și pe un termen mai îndelungat decât alte tipuri de crize. Motiv pentru care, menținerea stabilității financiare prin aplicare reglementărilor dar și definirea unei politici macro-prudențiale eficiente pentru atenuarea impactului unor astfel de evenimente, nu trebuie ignorată.

Piața obligațiunilor și curba randamentelor

Lansarea platformei eVMS.md de către Ministerul Finanțelor, a contribuit la îmbunătățirea infrastructurii financiare, prin digitalizarea procesului de investiții în titluri de stat. În același timp, diversificând categoriile de investitori care pot să-și plaseze economiile într-un instrument care este considerat ”fără risc” (acesta fiind legat de capacitate de plată a statului), cu un randament mai mare comparativ cu depozitele bancare în schimbul unei lichidități mai scăzute.

Pe măsura trecerii timpului, cel mai probabil maturitatea titlurilor de stat oferite prin platformă va fi extinsă. Astfel, accentuându-se importanța creării și a unei piețe secundare, care le va oferi opțiunea investitorilor de a-și lichida plasamentul mai devreme, în consecință sporind atractivitatea obligațiunilor de stat. Următorul pas important, ar fi crearea infrastructurii financiare necesare pentru emiterea obligațiunilor corporative, fapt ce va permite companiilor să atragă resurse direct de pe piața de capital, diversificându-și opțiunile de finanțare. Iar, una dintre utilitățile curbei randamentelor[vii] lansată de BNM constă în oferirea unui reper pentru stabilirea prețului unor astfel de instrumente, i.e. a ratei dobânzii, care în mod normal ar trebui să fie mai ridicată comparativ cu ratele dobânzilor la titlurile de stat, din cauza riscului de credit sporit.

Totuși, un lucru important care nu trebuie ignorat este capacitatea statului prin deficite bugetare mari și persistente de a crea un efect de ”crowding out” care să excludă investițiile în sectorul privat. Acest fapt, se poate întâmpla, în cazul în care, pentru a finanța deficitul bugetar, statul ar oferi o dobândă mai mare, în consecință sectorul privat pentru a atrage investitori va trebui să crească la rândul său rata dobânzii pentru a atrage resurse financiare compensând diferența riscului de credit, fapt ce ar putea conduce la renunțarea întreprinderii investițiilor din cauza unei dobânzi prohibitive.

Piața de capital

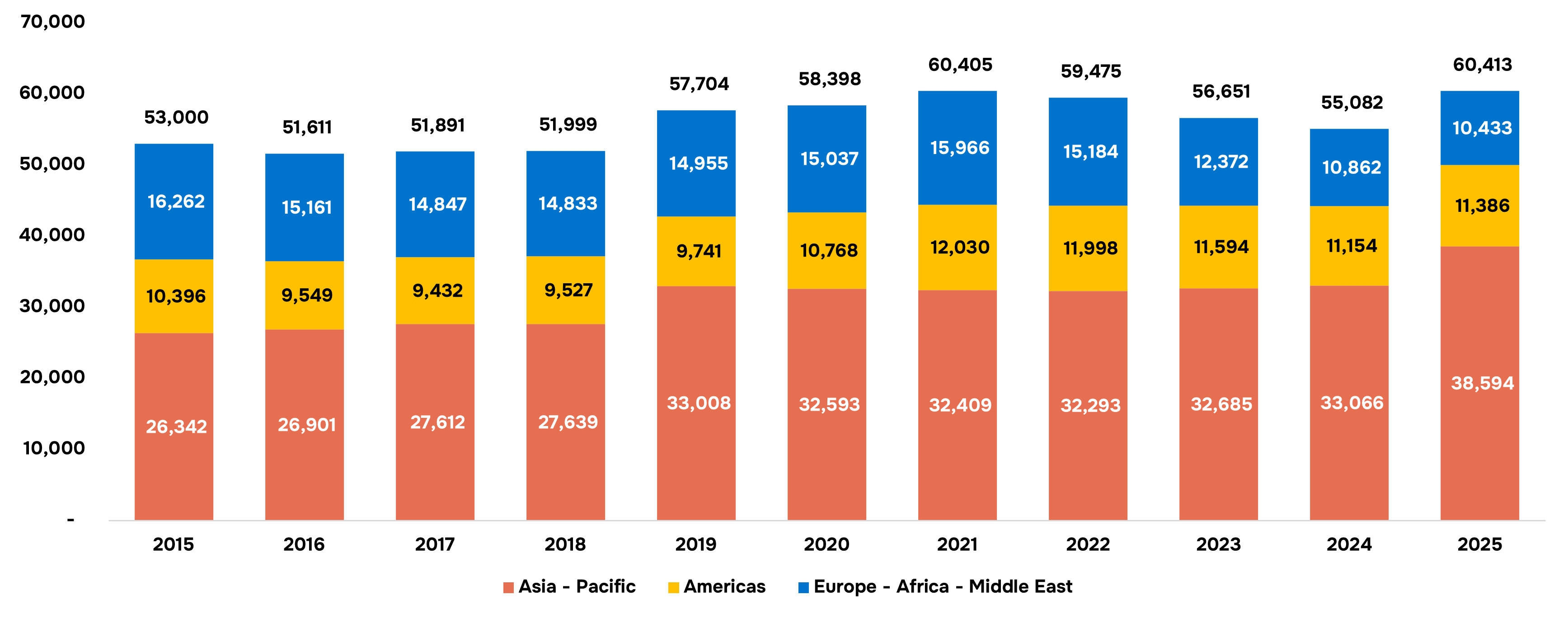

Crearea Bursei Internaționale a Moldovei poate oferi o contribuție la diversificarea resurselor de finanțare a unor proiecte de anvergură care sunt însoțite de un risc și un randament mai mare (care de altfel nu ar fi fost finanțate). Totuși, nu trebuie să ignorăm faptul că piața de capital nu este o noutate pentru țara noastră. Iar, experiența Bursei de Valori a Moldovei denotă că nu este necesară doar prezența unei infrastructuri financiare. Procesul de a transforma o companie dintr-una privată într-un publică poate fi un proces costisitor, pe care multe companii nu doresc să-l suporte. Mai mult, pentru a putea îmbunătăți guvernanța corporativă sunt necesare raportări constante, înființarea unui departament pentru relațiile cu investitorii, situații financiare auditate, și alte cerințe care în dependență de piața unde se listează compania trebuie să le respecte. Aceste lucruri, însoțite de renunțarea la o parte din controlul societății, sunt considerate de acționarii existenți pe lângă avantajele de a atrage capital într-un mod direct. Acest fapt fiind accentuat și de datele oferite de World Federation of Exchanges, care, conform graficului de mai jos, prezintă numărul total de companii listate pe piețele principale pentru 126 de burse de valori sau operatori de piață, în mai multe regiuni.

Putem observa că, numărul companiilor listate din 2015 până în 2025 a înregistrat o creștere modestă (luând în considerare numărul total de companii prezente în fiecare economie)[viii]. Desigur că, acest singur indicator nu este singurul aspect care trebuie analizat deoarece capitalizarea bursieră a acestor companii raportată la PIB poate înregistra un nivel ridicat, iar valoarea adăguată creată de acestea să contribuie într-un mod notabil la formarea PIB. Mai degrabă, ideea accentuată de acest grafic, ar fi că, dezvoltarea unei piețe de capital durează, și existența infrastructurii (în lipsa înțelegerii motivațiilor companiilor de a se lista ) este doar un prim pas dar nu destul. Desigur că, în acest sens, decidenții de politică publică pot întreprinde mai multe măsuri precum: listarea companiilor de stat pentru a spori încrederea participanților și pentru a susține lichiditatea pieței, crearea unei piețe secundar dedicate IMM-urilor; susținerea fondurilor de investiții; acordarea de facilități fiscale pentru firmele listate; subvenționarea costurilor de listare; promovarea acțiunilor fără drept de vot, în special pentru companiile de familie care doresc să atragă capital pentru dezvoltare fără a pierde controlul asupra afacerii dar și alte tipuri de politici.

Intermediarii și piețele financiare contribuie la creșterea economică, așa cum evidențiază Levine (2004), prin generarea de informații despre oportunitățile investiționale, mobilizarea economiilor și direcționarea resurselor financiare către utilizări productive. De asemenea, acestea asigură monitorizarea investițiilor, consolidează guvernanța corporativă și facilitează diversificarea portofoliilor, precum și gestionarea eficientă a riscurilor. În acest context, Bursa Internațională a Moldovei are potențialul de a influența în mod semnificativ aceste procese.

Totuși, un lucru care trebuie de luat în considerare aici, este reprezentat de faptul că, există un punct când apare „too much finance”. Dezvoltarea rapidă a sistemului financiar, inclusiv a piețelor de capital, în lispa unor instituții publice care să asigure atenuarea riscurilor poate avea efecte adverse asupra creșterii economice (Sahay et al. 2015) [ix]. Acest lucru, după cum prezintă, studiul citat anterior, fiind asociat cu scăderea productivității factorilor de producție dar nu cu scăderea acumulării de capital (i.e. a investițiilor) odată ce capitalul uman migrează către sectorul financiar dinspre sectoarele productive din economie. Motiv pentru care, importanța reglementărilor de pe piața de capital, nu trebuie ignorată.

Sistemul bancar

Dezvoltarea pieței de capital nu reprezintă o alternativă completă de finanțare a companiilor, în special pentru IMM-uri. Aceasta, fiind mai degrabă o sursă complementară de finanțare. Mai mult, finanțarea bancară poate reprezenta un avantaj pentru o companie listată deoarece finanțarea din partea instituției financiare, poate fi însoțită de o monitorizare sporită, și acces la mai multe informații pe care investitorii nu le dețin.

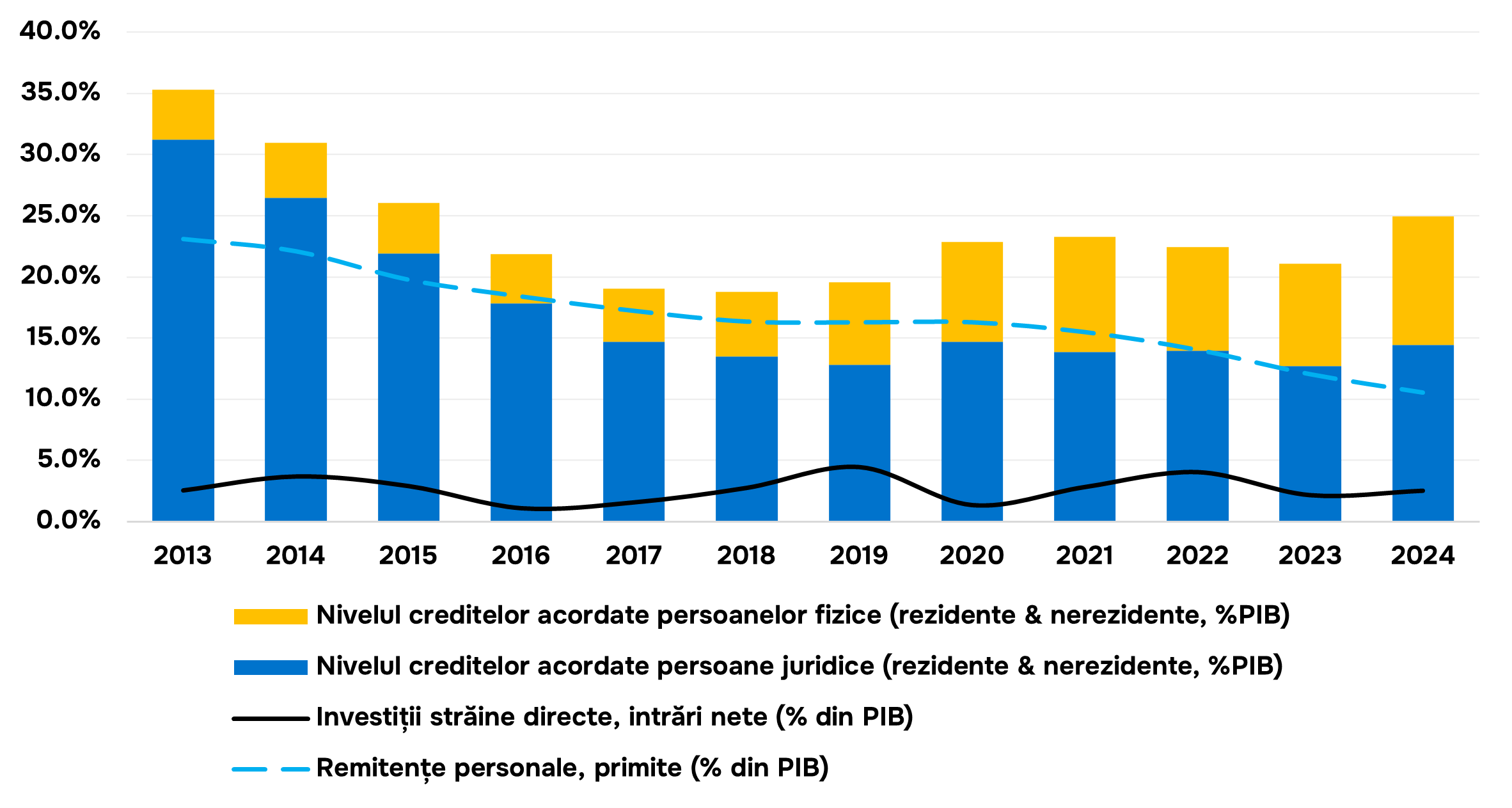

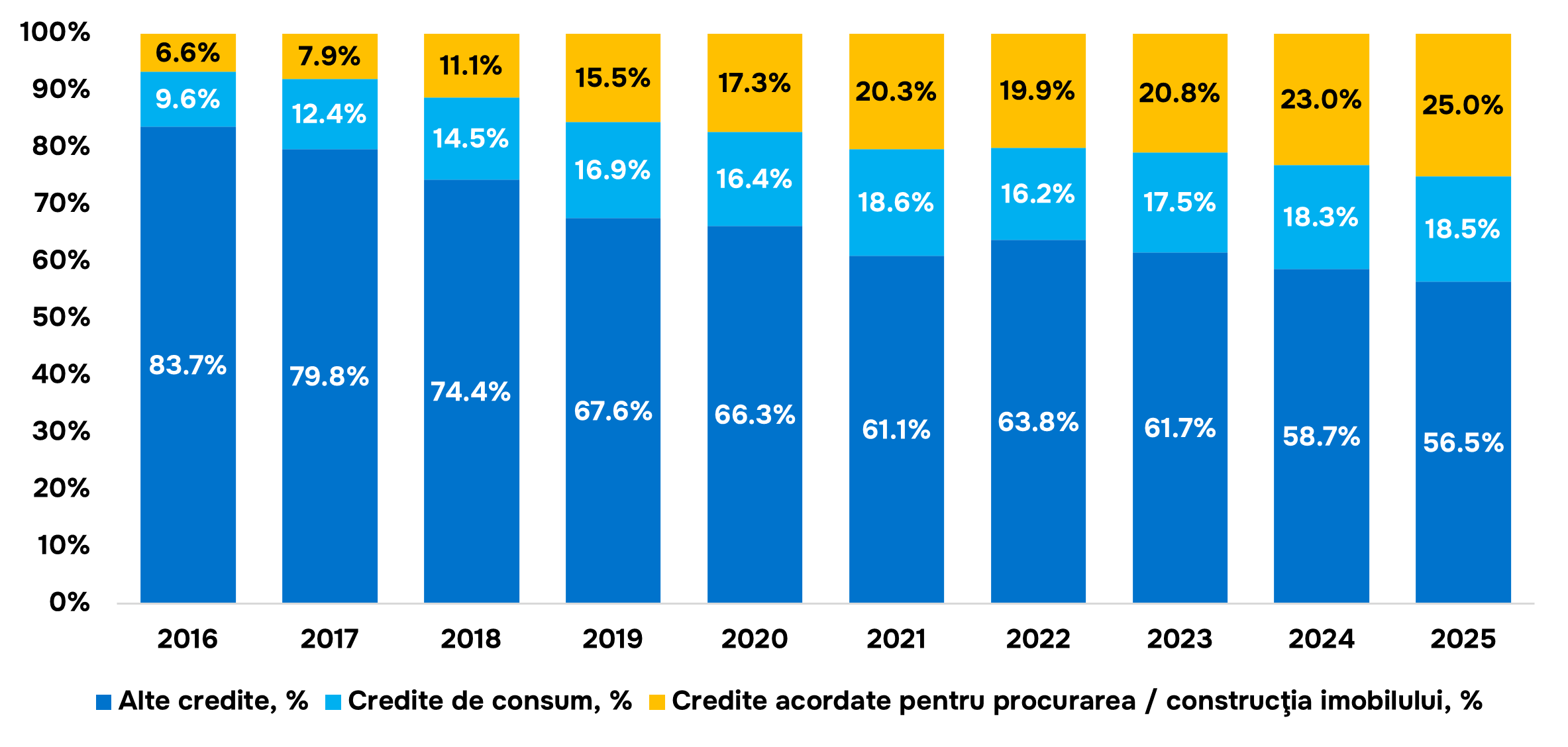

Băncile sunt primele instituții până la piața de capital care interacționează cu antreprenorii în etapele inițiale ale lansării unei afaceri. Iar, oferirea resurselor necesare pentru proiecte care într-adevăr pot crea valoare adăugată este un lucru care contribuie la creșterea economică și de oportunități indiferent de statul social. În Republica Moldova, finanțarea companiilor de către sectorul bancar din câte se poate observa din graficul de mai jos înregistrează un nivel din ce în ce mai mic pentru perioada analizată. Volumul creditelor acordate persoanelor juridice scăzând de la 31.2% din PIB în 2013 la 14.4% din PIB în 2024. În același timp, nivelul investițiilor străine directe a rămas la un nivel relativ constant. Desigur că, pe lângă creditele acordate de sectorul bancar ar trebui de analizat și activitatea OCN-urilor și a altor tipuri de instituții financiare nebancare precum fintech-uri e.g. Fagura, care oferă oportunități de finanțare pentru întreprinderi pe lângă sistemul bancar. Totuși, subiectul incluziunii financiare a întreprinderilor mici și mijlocii merită a fi expus într-un articol separat. Motiv pentru care, în cele ce urmează atenția articolului se va îndrepta către persoanele fizice. După cum se poate observa, din graficul de mai jos, nivelul de credite contractate de către acestea prin sistemul bancar a înregistrat o creștere de la 4.1% din PIB în 2013 la 10.5% din PIB în 2024. Mai mult, un lucru interesant este că această creștere a creditului contractat de persoanele fizice este însoțită și de scăderea remitențelor primite. Fapt ce confirmă observațiile literaturii de specialitate cu privire la excluderea voluntară din sistemul financiar a persoanelor care își finanțează nevoile din alte surse, dar și a faptului că remitențele primite nu mai pot fi de îndeajuns pentru acoperirea necesităților actuale.

Mai mult, analizând structura creditelor acordate de sistemul bancar, prezentată în graficul de mai jos. Se poate observa că, expansiunea creditului în cazul persoanelor fizice este impulsionată atât de creditul pentru consum cât și de creditul pentru achiziționarea sau construcția unei locuințe. Acest fapt, sugerând că, investițiile gospodăriilor sunt concentrate în imobile, cu alte cuvinte acumularea de capital constă în active cu o productivitate redusă, motiv pentru care diversificarea oportunităților de investiții este extrem de importantă pentru canalizarea resurselor într-un mod în care să sporească creșterea economică.

Totuși, un lucru care nu trebuie trecut cu vederea este relația dintre volatilitatea creșterii economice și dezvoltarea financiară. Sahay et al. (2015) afirmând că există o relație semnificativă și pozitivă. Prin urmare, creditarea excesivă, însoțită de asumarea de riscuri excesive în lipsa unor reglementări adecvate, poate genera efecte adverse asupra stabilității economice.

Prin urmare, acțiunea programelor guvernamentale care impulsionează creditarea excesivă prin reducerea reglementărilor actuale pot contribui la acumularea de vulnerabilități în sistemul financiar, fapt ce trebuie luat în considerare.

Concluzii

Piețele financiare sunt imperfecte, asimetria de informații, costurile asociate cu privire la aplicarea contractelor dar și alți factori contribuie la apariția intermediarilor financiari, care să internalizeze aceste imperfecțiuni. Activitatea acestora, poate genera atât efecte pozitive, cât și efecte negative, în lipsa reglementărilor din partea instituțiilor publice, asupra creșterii economice și a oportunităților de șanse. Digitalizarea infrastructurii financiare, sporirea accesului la informații, contribuie la reducerea costurilor de alocare a capitalului dar și la o direcționarea mai eficientă a acestuia. Prin urmare, dezvoltarea pieței obligațiunilor de stat și a pieței de capital, servește în primul rând la diversificarea investițiilor gospodăriilor dar și la canalizarea economiilor către proiecte mai eficiente, decât, investițiile în imobile. Astfel, furnizându-se infrastructura necesară companiilor de acumulare a capitalului și a dezvoltării economice în consecință. Acțiunea multilaterală de care dau dovadă instituțiile publice[x] creează premisele necesare pentru diversificarea plasamentelor de către populație și impulsionează acumularea de capital. Totuși, aceste instituții trebuie să manifeste și o prudență sporită și să atenueze impactul manifestării unor evenimente adverse cauzate de asumarea de riscuri excesive.

[i] Bursa Internațională a Moldovei: O nouă etapă în dezvoltarea pieței de capital

[ii] Guvernul a aprobat Fondul de Fonduri pentru sprijinirea IMM-urilor, o premieră pentru Moldova – Ministerul Dezvoltării Economice și Digitalizării

[iii] BNM lansează un nou instrument pentru dezvoltarea pieței financiare | Banca Națională a Moldovei

[iv] Čihák, Martin; Demirgüç-Kunt, Aslı; Feyen, Erik; Levine, Ross. 2012. Benchmarking Financial Systems around the World. Policy Research Working Paper; No. 6175. © World Bank. http://hdl.handle.net/10986/12031 License: CC BY 3.0 IGO.

[v] Ross Levine, “Finance and Growth: Theory and Evidence,” NBER Working Paper 10766 (2004), https://doi.org/10.3386/w10766.

[vi] Iacovone, Leonardo, Henry Aviomoh, Matias Belacin, Laurent Bossavie, Ana Cusolito, Rafael de Hoyos, Gianmarco Ottaviano, Fabian Scheifele, Iván Torre, and Yutaka Yoshino. 2025. TIDES of Change: Igniting Productivity Growth in Europe and Central Asia. Europe and Central Asia Studies. Washington, DC: World Bank. License: Creative Commons Attribution CC BY 3.0 IGO

[vii] Curba randamentelor | Banca Națională a Moldovei

[viii] De asemenea, analizând cazul României pe piața principală în 2025 erau 86 de companii iar pe piețele secundare 263, un număr mic comparativ cu numărul total de întreprinderi din țara vecină.

[ix] Ratna Sahay, Martin Cihak, Papa M N’Diaye, Adolfo Barajas, Diana B Ayala Pena, Ran Bi, Yuan Gao, Annette J Kyobe, Lam Nguyen, Christian Saborowski, Katsiaryna Svirydzenka, and Reza Yousefi. “Rethinking Financial Deepening: Stability and Growth in Emerging Markets”, Staff Discussion Notes 2015, 008 (2015), accessed 2/22/2026, https://doi.org/10.5089/9781498312615.006

[x] Ministerul Finanțelor, Ministerul Dezvoltării Economice și Digitalizării, Banca Națională a Moldovei dar și Comisia Națională a Pieței Financiare